La montagna russa dei tassi degli ultimi mesi ci ha abituati a un certo grado di incertezza, riflesso di tempi economicamente e politicamente tesi, ma dopo marzo che fosse necessario frenare gli ottimismi per il resto del 2025 sembrava un fatto acclarato. Eppure, ad aprile l’IRS e l’Euribor tornano a sorprendere. La volatilità è alta, e i numeri parlano da soli: se a marzo l’IRS a 20 anni viaggiava intorno al 2,76%, al 4 aprile è già sceso al 2,66%. Ancora più significativa è la nuova traiettoria dei futures sull’Euribor, la cui rotta subisce una robusta sterzata rispetto alle previsioni di poche settimane fa.

Dai picchi alla revisione: cosa è cambiato

Nel primo trimestre del 2024, la direzione sembrava chiara. Dopo una fase di discesa, l’IRS aveva ricominciato a salire, trascinando con sé anche le aspettative sui mutui a tasso fisso. I mercati, nel frattempo, avevano rivisto la curva dei futures sull’Euribor, anticipando un minimo di 2,10% solo a fine anno: niente discesa sotto il 2%, come si ipotizzava in precedenza.

Ora però, tutto è cambiato di nuovo.

Nuove previsioni: Euribor sotto il 2% già in estate

Secondo le attuali proiezioni, l’Euribor potrebbe scendere a 1,95% già entro luglio, e toccare un minimo dell’1,71% a marzo 2026. Ancora più sorprendente, si prevede che resterà sotto la soglia del 2% fino almeno a maggio 2027. Un’inversione drastica, e una prospettiva di discesa così ripida da avvicinarsi alle previsioni dello scorso autunno.

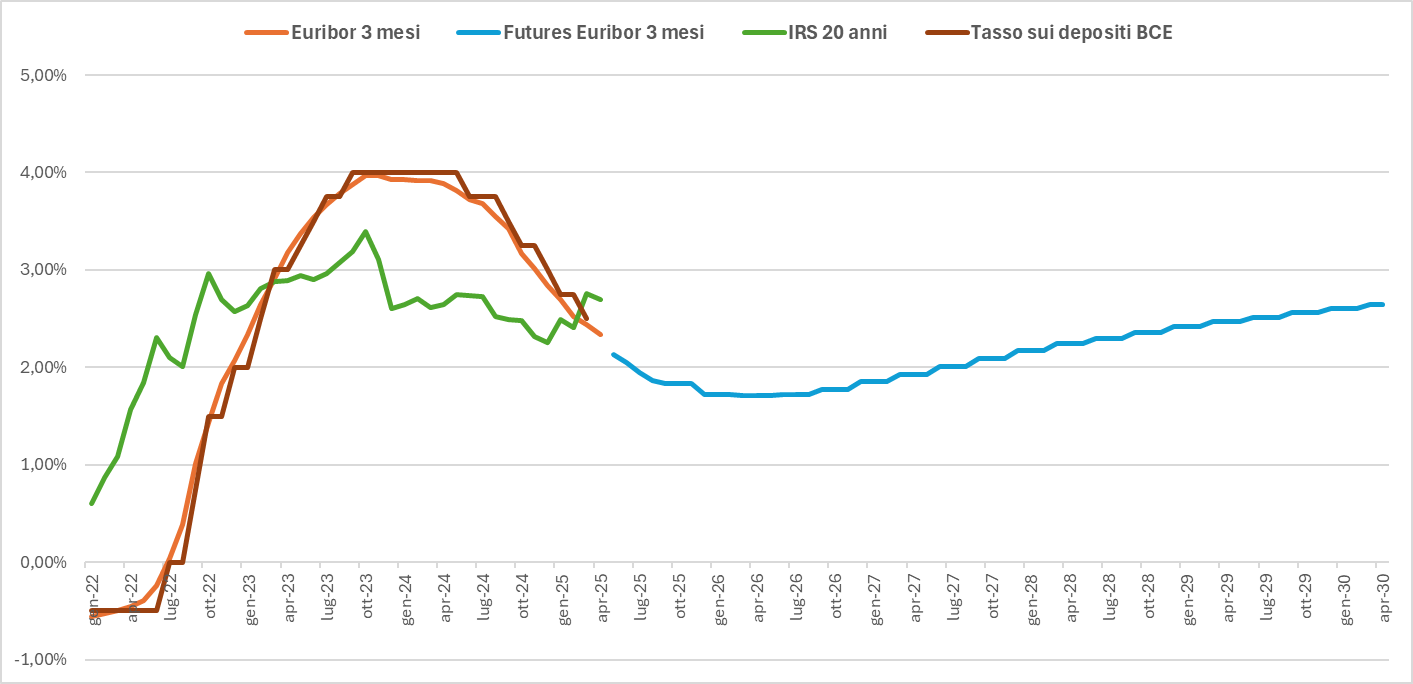

Andamento Storico e Atteso del costo del denaro

Per il periodo Gennaio 2022 - Aprile 2025 indicati i valori medi mensili di Euribor 3 mesi, IRS 20 anni e Tasso sui depositi BCE

Per i valori attesi da Maggio 2025 a Aprile 2030 estrapolati i dati dalle quoazioni dei Futures sull'Euribor 3 mesi scambiati sul Mercato Liffe di Londra aggiornati il 07/04/2025

Perché i mercati hanno cambiato idea?

A guidare questa revisione è un mix di fattori geopolitici e macroeconomici. Il primo elemento riguarda le attese sui rapporti commerciali tra Europa e Stati Uniti: i mercati non credono che Ursula Von der Leyen risponderà con controdazi a quelli imposti da Trump sull’UE. Senza misure protezionistiche a catena, dunque, non dovrebbe esserci un nuovo impulso inflazionistico da contrastare.

Il secondo elemento è del primo una conseguenza strutturale: l’incubo della recessione europea torna a farsi concreto. Di fronte a un rallentamento dell’economia, l’attenzione della BCE si sposta dalla lotta all’inflazione al sostegno della crescita. E così, i mercati ricominciano a scommettere su una politica monetaria (ancora) più accomodante.

BCE: tre tagli in vista?

Finora si dava per scontato che la BCE avrebbe tagliato i tassi due volte entro la fine dell’anno, per poi fermarsi. Ora lo scenario cambia: potrebbero arrivare tre tagli, con due già entro luglio. Se questa prospettiva si consolidasse, l’effetto sui mutui – in particolare quelli a tasso variabile – potrebbe essere più favorevole del previsto.