Dopo sei trimestri consecutivi di rallentamento, nel III trimestre 2024 le compravendite residenziali sono salite del +2,7% rispetto allo stesso periodo del 2023: la Bussola Mutui di MutuiSupermarket e CRIF per il IV trimestre 2024 ci restituisce l’immagine di un mercato immobiliare in ripresa, ma il cui risveglio è ancora timido. Tuttavia, la differenza è rimarchevole rispetto al 2023, che registrò un calo di quasi il -10% rispetto all’anno precedente.

Peso dei mutui

Il numero delle famiglie che si affidano al mutuo per l’acquisto di un immobile è tornato senza dubbio a crescere durante il 2024: nel III trimestre, le compravendite assistite da mutuo sono state il 44,1%, contro il 41,4% del trimestre precedente. Merito di mesi di tagli ai tassi e della BCE, che ha allentato il cappio con cui teneva a freno l’inflazione. Resta però un dato: la maggior parte degli italiani che compra un immobile residenziale si avvale ancora di risorse private, risparmi propri o della propria famiglia.

Costo delle case nel IV trimestre 2024

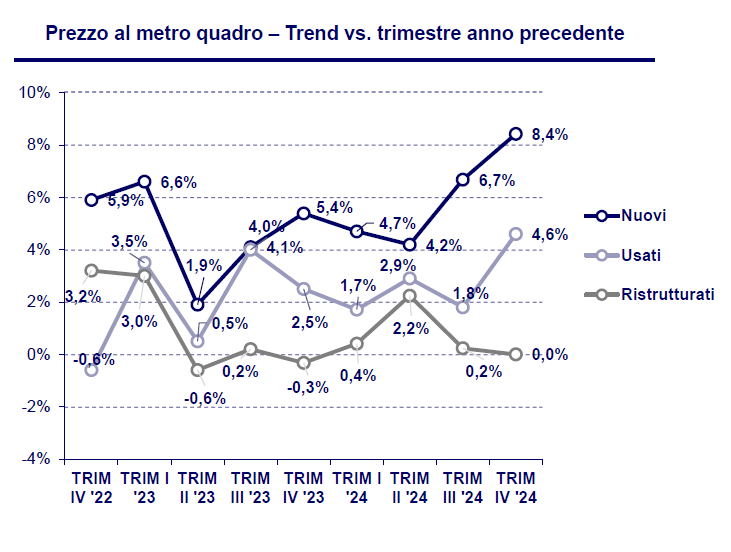

Se le compravendite crescono timidamente, a farlo con un po’ più di decisione sono i costi degli immobili. I dati dell’ultimo trimestre dell’anno da poco concluso segnano un aumento del prezzo medio al metro quadro del +3,6%, rispetto allo stesso periodo nel 2023.

Ad aumentare non sono solo i prezzi per gli immobili di nuova costruzione, che pure fanno registrare il salto più netto (+8,4%), ma anche quelli usati (+4,6%). A restare pressoché stagnanti sono gli immobili ristrutturati, il cui valore medio si è mantenuto praticamente identico a quello dell’anno precedente.

Distinguo geografici

Coloro che devono affrontare i rialzi più marcati sono quelli che hanno scelto nel 2024 di comprare un immobile al Sud o sulle Isole – la variazione media è del +7%. A seguire, Nord-Est e Centro-Nord Italia, con il +5%, e il Centro, con una crescita dei prezzi del +3,7%.

L’unica area d’Italia in cui non ci sono sorprese è il Nord-Ovest, dove il prezzo degli immobili residenziali sale di un debole +0,4%.

Nuova metodologia di valutazione immobiliare (da gennaio 2025)

Dal 1° gennaio 2025 entra in vigore una nuova metodologia per la valutazione immobiliare, il cosiddetto "property value", che introduce criteri più prudenziali nella determinazione del valore degli immobili.

Questa metodologia tiene conto di diversi fattori di rischio a lungo termine, tra cui:

- Cicli di mercato, ovvero le fluttuazioni dei prezzi nel tempo

- Rischi fisici, come il degrado strutturale o eventi climatici estremi

- Rischi di transizione, legati all’evoluzione normativa ed economica

L’introduzione del property value potrebbe comportare un potenziale aumento dei costi per le banche, legato agli accantonamenti prudenziali per gli immobili considerati più a rischio. Questo potrebbe avere conseguenze sulle valutazioni immobiliari e sulle condizioni di accesso al credito nel medio-lungo termine.