Dopo i dati dell’Osservatorio immobiliare dell’Agenzia delle Entrate di inizio dicembre, l’attesa era tutta per i numeri di Banca d’Italia sull’erogato mutui al terzo trimestre 2024. Ora che abbiamo un quadro più completo dei primi nove mesi dell’anno, possiamo trarre qualche conclusione.

Un terzo trimestre in crescita

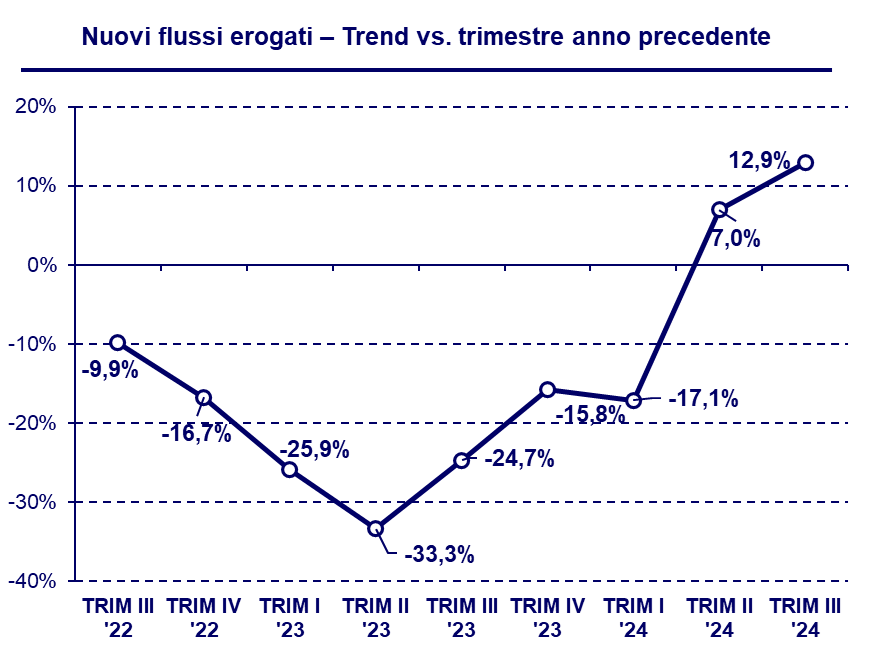

L’erogato totale, comprensivo di mutui acquisto, surroghe e sostituzioni, tra luglio e settembre 2024 è salito del 12,9% rispetto allo stesso periodo dell’anno precedente. Quasi il doppio della crescita registrata durante il secondo trimestre, che si fermava appena sotto la soglia del 7%. Numeri incoraggianti, che sembrano testimoniare a favore di un rilancio del mercato immobiliare – e soprattutto di quello dei mutui. Ma è davvero così? I dati meritano di certo un’analisi più approfondita.

Il primo che salta all’occhio è senza dubbio quello relativo alle surroghe. Questo prodotto finanziario ha ritrovato un protagonismo significativo, grazie ai tagli ai tassi che hanno caratterizzato il 2024 e reso la surroga un’opportunità molto appetibile per chi aveva stipulato un mutuo a fine 2022 o durante il 2023. Banca d’Italia stima una crescita dell’erogato legato alle surroghe del 40,1% rispetto al medesimo trimestre del 2023, con un incremento ancora più marcato (+46,8%) se si considera l’intero arco dei primi nove mesi.

Bilancio positivo, ma solo grazie alla surroga

Di fatto, la surroga si è rivelata il motore della ripresa complessiva del mercato dei mutui, e lo dimostrano i numeri. L’erogato totale da gennaio a settembre 2024 è salito di un modesto ma significativo 0,7% rispetto allo stesso periodo dell’anno precedente. Tuttavia, se restringiamo il focus ai soli mutui per l’acquisto di abitazioni, il quadro cambia. Pur registrando un positivo +10,5% nel terzo trimestre, il trend sui 9 mesi rimane negativo, in calo rispetto al 2023 del 2,4% - un risultato su cui pesano i difficili mesi iniziali dello scorso anno, che continuano a influenzare il bilancio complessivo.

Un’ulteriore conferma de ritorno della surroga al centro della scena emerge dalla sua incidenza sul totale erogato. Nei primi nove mesi del 2024, le surroghe e le sostituzioni hanno rappresentato il 10,4% del totale erogato, in netto aumento rispetto al 7,8% dell’intero 2023. In altre parole, questo significa che nei primi tre trimestri del 2024 sono state stipulate quasi tante surroghe quante in tutto il 2023, un dato che evidenzia l’impatto della discesa dei tassi e l’interesse crescente dei mutuatari per questa soluzione.

Un mercato immobilare che deve ancora tornare a regime

La ripresa del mercato dei mutui nel 2024, pur timida, riflette un contesto di graduale miglioramento grazie ai tagli ai tassi operati dalla BCE. Tuttavia, il divario tra il segmento delle surroghe e quello dei mutui acquisto suggerisce che il settore residenziale resta fragile e ancora vicino alla stagnazione. I dati positivi del terzo trimestre sono incoraggianti, ma sarà necessario monitorare i prossimi trimestri per capire se il trend di crescita dei mutui acquisto riuscirà a consolidarsi o se resterà frenato dalle incertezze economiche.