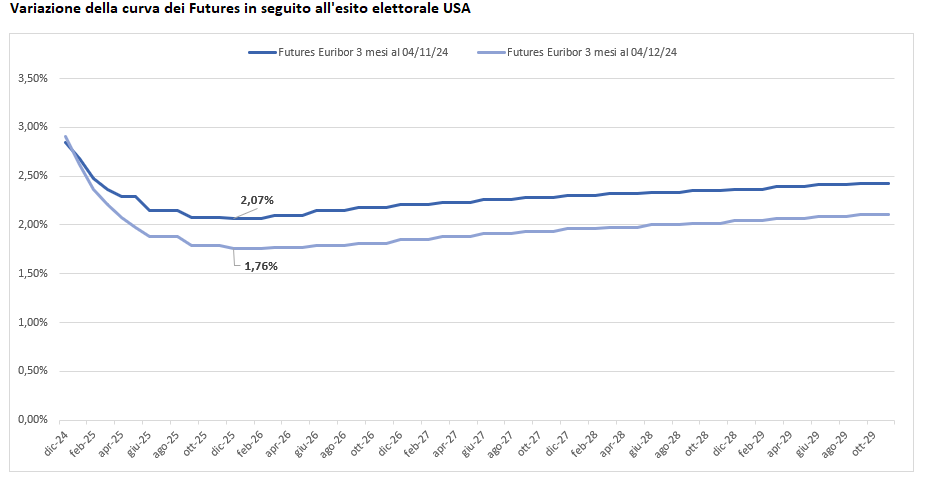

Nell’ultimo mese, tutte le previsioni sul costo del denaro hanno subito un’improvvisa e significativa revisione al ribasso. Fino alla vigilia delle recenti elezioni americane, gli analisti finanziari ipotizzavano che l’Euribor a 3 mesi sarebbe sceso al 2,07% entro la fine del 2025. Oggi, queste stime indicano un valore minimo di 1,76%, segnando un calo di 30 punti base che, se confermato, riporterebbe l’Euribor ai livelli di inizio 2023, con impatti rilevanti sui mercati finanziari e, soprattutto, sul settore dei mutui.

Perché il mercato si aspetta tagli più incisivi?

Le ragioni di questa revisione delle previsioni non si limitano al risultato delle elezioni presidenziali negli Stati Uniti, che hanno visto il ritorno di Donald Trump. Ci sono almeno tre fattori principali che spingono i mercati a prevedere una stagione di tagli ai tassi da parte della BCE:

- Debolezza dell’economia europea: i dati economici degli ultimi mesi confermano una persistente fragilità, con una crescita anemica che lascia poco spazio all’ottimismo.

- Possibile guerra commerciale USA-UE: il ritorno di Trump alla Casa Bianca fa temere un inasprimento delle tensioni commerciali tra Stati Uniti ed Europa, penalizzando ulteriormente l’export europeo e di conseguenza l’intera economia del Vecchio Continente.

- Instabilità politica nei principali Paesi dell’Eurozona: Germania e Francia, i due pilastri economici dell’Unione, sono alle prese con crisi di governo dagli esiti incerti. Pertanto è improbabile che siano in grado di adottare in tempi rapidi politiche fiscali efficaci nel contrastare la crisi economica.

In questo contesto, i mercati si aspettano che la BCE deciderà di tagliare i tassi più velocemente e con maggiore decisione rispetto a quanto previsto in precedenza. La prossima riunione del consiglio direttivo, prevista per il 12 dicembre a Francoforte, potrebbe riservare sorprese. Un taglio di 25 punti base è dato per scontato, ma alcuni analisti non escludono un intervento ancora più marcato.

Gli effetti sui mutui: IRS e Euribor in calo

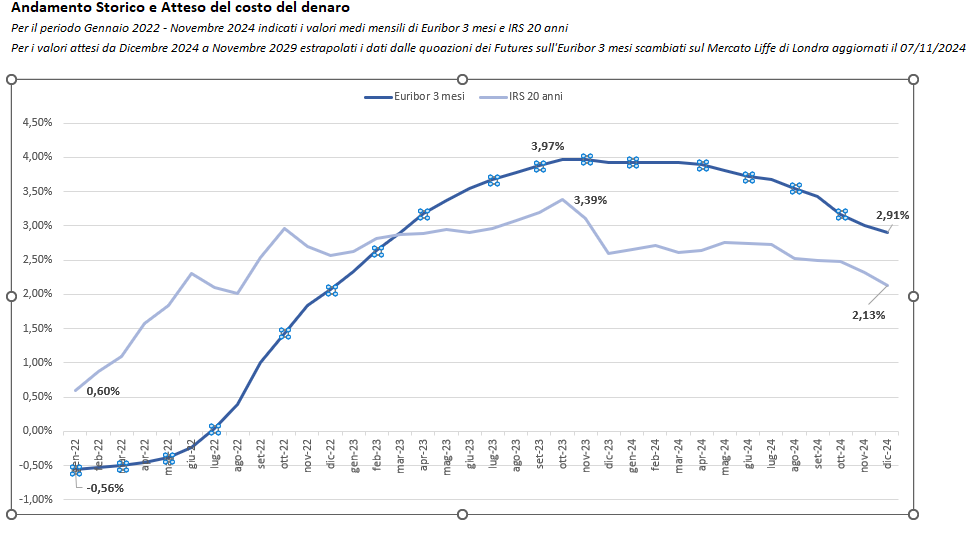

Il calo delle aspettative sui tassi si riflette già sui mercati dei mutui. L’IRS a 20 anni, che influenza il costo dei mutui a tasso fisso, è sceso di 16 punti base a novembre e ha perso altri 19 punti solo nei primi giorni di dicembre, tornando a livelli che non si vedevano dall’estate del 2022.

Molte banche, soprattutto quelle che costruiscono i propri tassi fissi con la formula IRS + spread, hanno recepito rapidamente queste variazioni, abbassando le offerte a tasso fisso. Gli istituti che invece pubblicano offerte a tasso fisso finito hanno recepito solo parzialmente il calo del costo del denaro di novembre: dicembre non è un mese tradizionalmente caratterizzato da offerte promozionali con le filiali che talvolta rallentano le attività per il periodo festivo.

A gennaio, con la definizione da parte delle banche dei nuovi obiettivi di erogato mutui per il 2025, è probabile che si vedranno movimenti più decisi. Banche che ragionano a tasso finito potrebbero lanciare promozioni interessanti, consolidando un trend positivo per chi sta valutando l’acquisto di una casa o una surroga.

Opportunità per mutuatari e acquirenti

Il periodo attuale, pur segnato da una debolezza economica generale, si prospetta favorevole per chi sta considerando un mutuo a tasso fisso o una surroga.

- Surroghe: i tassi fissi più bassi potrebbero rappresentare un’opportunità per chi vuole trasferire il proprio mutuo e assicurarsi condizioni migliori.

- Nuovi mutui: chi pensa di acquistare casa potrebbe beneficiare di tassi storicamente bassi, soprattutto se la BCE confermerà il trend dei tagli anche nel 2025.

Considerando che le tempistiche medie tra richiesta e stipula di un mutuo variano tra i 45 e i 60 giorni per una surroga (e ancora di più per l’acquisto di un immobile), il momento per iniziare a muoversi è ora. Con le condizioni attuali già favorevoli e una promessa di ulteriori miglioramenti a questo punto estremamente concreta, fare richiesta di mutuo ora dà la certezza di arrivare alla stipula a tassi più bassi rispetto agli attuali.

Aspettare di toccare i minimi storici prima di agire potrebbe significare lasciarsi sfuggire i tassi migliori: iniziare a pianificare oggi è la strategia migliore per massimizzare i benefici di un mercato che guarda al ribasso dei tassi.