L’Agenzia delle Entrate ha appena rilasciato i dati dell’Osservatorio del Mercato Immobiliare per il terzo trimestre 2024, mostrando come il settore residenziale stia confermando alcune delle tendenze positive dei mesi scorsi.

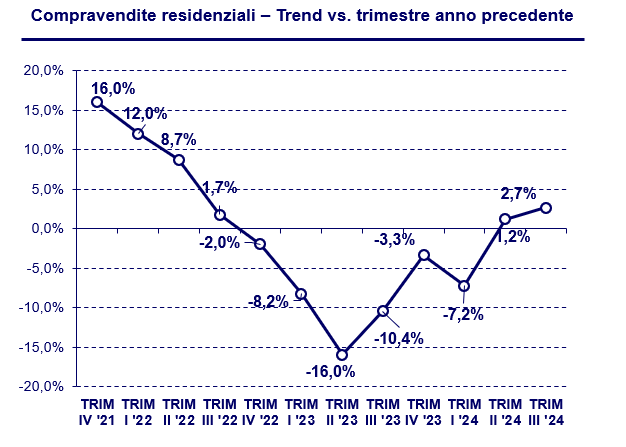

Compravendite in crescita per il secondo trimestre consecutivo

A livello nazionale, il numero delle compravendite è aumentato del 2,7%, un dato positivo che segue il +1,2% del trimestre precedente. Questa crescita è distribuita su tutto il territorio, sebbene con variazioni regionali, e indica un rinnovato interesse per l'acquisto immobiliare.

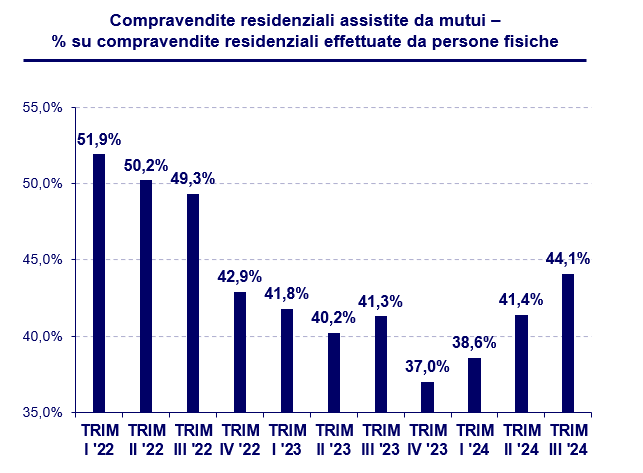

Cresce anche il peso dei mutui: le compravendite assistite da mutuo si attestano al 44,1%, in crescita di quasi 3 punti percentuali rispetto al trimestre aprile-giugno 2024. Questo conferma che i tagli ai tassi degli scorsi mesi hanno riportato l’attenzione degli acquirenti su questo strumento finanziario, riaprendo possibilità a chi stava posticipando l’acquisto della prima casa in attesa di tempi migliori. Non a caso, le compravendite inerenti prime case toccano in questo trimestre il 72,5% del totale, confermando una tendenza in risalita iniziata a inizio anno.

Secondo l'Agenzia delle Entrate, si stima una crescita dell’erogato mutui del 14%, ma il dato potrebbe dimostrarsi persino superiore. Si attende infatti la certificazione di Banca d’Italia, che a gennaio confermerà i dati sull’erogato tenendo conto anche delle surroghe, che hanno visto una netta ripresa nel terzo trimestre 2024, sempre in coerenza con l’alleggerirsi dei tassi.

Prezzi degli immobili in salita: cosa succede se la domanda cresce davvero?

Un dato particolarmente significativo è che i prezzi delle case in Italia non mostrano significativi segnali di ribasso dall’inizio del 2023, nonostante nel primo trimestre si sia registrata una domanda molto debole, con compravendite in calo di oltre il 7%. Anche oggi, con una domanda che sta timidamente riprendendo fiato, le compravendite complessive dei primi nove mesi del 2024 sono ancora inferiori di quasi 3 punti percentuali rispetto allo stesso periodo del 2023.

Questo ci restituisce l’immagine di un mercato ancora fragile sul fronte della domanda, ma che, paradossalmente, non ha frenato la corsa dei prezzi. Nel terzo trimestre 2024, il costo medio degli immobili è aumentato del 3,2% rispetto al trimestre precedente e del 2,3% su base annua. La crescita è più marcata per le nuove costruzioni (+8,1%), mentre gli immobili esistenti registrano un aumento più contenuto (+1,9%), comunque in rafforzamento rispetto allo 0,8% dei tre mesi precedenti.

La domanda che sorge spontanea è: cosa succederà ai prezzi se la domanda iniziasse a crescere davvero? Con l’arrivo di ulteriori tagli ai tassi, previsti con una certa sicurezza per il 2025, è lecito aspettarsi un’accelerazione delle compravendite, in particolare per le prime case. Questo potrebbe tradursi in una pressione ancora maggiore sui prezzi, soprattutto nelle aree più richieste.

In altre parole, se i prezzi sono già in crescita in un contesto di domanda moderata, l'aumento delle transazioni che potrebbe derivare da condizioni di finanziamento più favorevoli rischia di alimentare ulteriormente questa tendenza, riducendo il potere d’acquisto dei potenziali acquirenti in modo significativo.

Il dilemma per gli acquirenti

Chi valuta l’acquisto di una casa si trova oggi davanti a un bivio. Da un lato, i tassi di interesse più bassi rispetto al picco del 2023 rendono il momento favorevole per accendere un mutuo. Ad esempio, rispetto a settembre 2023 la capacità finanziaria di un potenziale mutuatario è cresciuta del 22% - in altre parole, è aumentata la somma che è possibile ottenere dalla banca a parità di rata, e quindi di reddito. Se a settembre 2023 pagando una rata di 500 euro mensili su una durata di 30 anni si poteva ottenere un finanziamento di 107.000 euro, oggi la cifra si aggira attorno ai 130.000.

Dall’altro lato, la crescita dei prezzi degli immobili potrebbe erodere rapidamente questi vantaggi, per colpa di un crescente costo al metro quadro. Le prospettive future indicano ulteriori tagli ai tassi, ma è poco realistico sperare di tornare ai livelli sotto il 2% registrati negli anni post-pandemia. È più probabile che i tassi si stabilizzino poco sopra questa soglia. Se, però, i prezzi delle case continuassero a salire rapidamente – come già accade per le nuove costruzioni – il rischio è che, nonostante tassi più bassi, si debba acquistare una casa più piccola o meno appetibile rispetto a quella accessibile oggi.

Conclusione: agire o attendere?

Se il trend positivo della domanda dovesse continuare, non ha senso aspettarsi che i prezzi rallentino. Il rischio per gli acquirenti è che il guadagno in capacità finanziaria dovuto al calo dei tassi venga eroso dalla crescita dei prezzi delle case. Aspettare che si tocchino minimi storici per i tassi potrebbe significare perdere l’occasione di acquistare un immobile a condizioni più vantaggiose.

In conclusione, troppa prudenza e attendismo potrebbero non essere la strategia più solida. Il periodo attuale, con tassi in calo e prezzi degli immobili in aumento, potrebbe rappresentare il momento ideale per agire. Pianificare l'acquisto ora potrebbe consentire di cogliere i benefici di tassi più bassi prima che l'aumento dei prezzi riduca il potere d'acquisto.